麻将胡了模拟版 “2021中国茶饮十大品牌”揭晓下沉市场仍是突围关键

在跨界新思维活跃○○□▼、资本频频出手◆☆、消费场景多样化的驱动下★□◇,茶饮市场的宽度不断被扩展●▲◆△,而众多茶饮品牌的••□“下沉▲★-=•★”并快速连锁扩张☆…▪,又推动着整个茶饮产业的壮大▼◇☆•◇●。这些都让新式茶饮市场共振向上★•…○,不断打开市场规模天花板★▷•。

▪★▲“像迪士尼实际上是在IP的维度▪○▪▷,而餐饮业的IP玩好后◇■-=,零售性产品☆●▼△☆,比如▪…◁•,包装食品◁☆-▼、包装饮料▽•-▽、休闲食品等▷◁,市值有可能翻十倍▲○▽,这是IP的魅力▽○○★,让企业的竞争力又多了一个维度□◇◇•★。◁☆◁”

书亦烧仙草●■◁■、悸动烧仙草则通过细分单品烧仙草-◆△…△●,加速狂奔=☆,特别是书亦烧仙草●○▷△□★,不仅在门店数□★、消费者感知上增速提升▲◆•◆,还通过和粤式茶点的跨界合作◇…,圈住了新的消费者□▪,丰富了顾客成分结构•☆•★▼,这些都让它看到了更多经营上的可能性★△=■…。

coco都可◇▷、茶颜悦色▲▲、一点点☆▼、茶百道■◁•、古茗茶饮▽◇▲■■、甜啦啦-◇▽▪■、新时沏鲜果茶则紧随其后●••=▽,获得◇☆☆“2021中国茶饮十大品牌★●▷▷★-”殊荣=▲。

从现在的品牌分布来看-•=,喜茶•◆◇▪=◁、奈雪占据着高端茶饮的头部位置▽☆=■▪□,价格区间分别在24~32元▽▽-■◇▽,25~30元(仅指饮品▪▽,不包括欧包等产品)●▼○。

••▪○“2021中国茶饮十大品牌□••◁◇▪”和▪▼“2021中国特色茶饮十大品牌•▼▽☆-”揭晓☆•▽!目前茶饮市场现状如何-○?未来又有哪些新趋势■•★▲◆?

而在□▪=•◁◇“2021中国茶饮十大品牌=▲-”榜单中麻将胡了模拟版■•▲■▷,已经成为☆▼“零售先锋○▪△◁”的喜茶高居榜首▪◇□◆△★,刚上市的•…●◁▽“全球茶饮第一股◆=■”奈雪的茶拿到第二◇▲▼◁,拥有万余家门店的蜜雪冰城•○•,仅以1▲○◆•★☆.5的品牌指数差距◆•◆-□,落后于奈雪的茶◇……▼◆-,位居第三-▽■=◇。

要在竞争凶猛的茶饮赛道生存下去▪△△□△◆,拼的不仅是品牌战略布局•☆●▲▼。在品牌势能打造◇●、产品组合策略▽◇▪◇◇、供应链效率和扩张速度等方面▪◇,也要有强横的实力和落地能力★△。

企查查数据显示◇▪,2020年我国在业奶茶相关企业多达30•…□▲.63万家●▽,且近四年注册量上升趋势明显▼▽=◁•●。2017年奶茶相关企业注册量5万家▷■●▼,2019年增至8△★=.77万家○…☆◇,2020年新增注册量达到9▽…▼▪□.43万家◆◆。

央广网北京10月13日消息 茶饮品类在今年上半年●--●•,话题不断◆△•▼●…,一次又一次地撩拨着餐饮人的神经★…▼●。前有奈雪的茶上市◇▪△★,后有喜茶和乐乐茶的收购事件★▲◆,蜜雪冰城不仅洗脑神曲风靡全网还启动了上市辅导●☆△○=,书亦烧仙草和粤式茶点玩起了深度的产品跨界★▲,茶颜悦色的深圳门店则成了消费者和餐饮人共同的狂欢……

因为茶饮门槛低●☆-,极易被模仿△▪◁□-▼,研发一个月◁●,模仿一分钟◆☆□□=,所以产品很难成为品牌的护城河◁◆□,这就非常考验茶饮企业的研发●▽、创新力-▲。

尽管头部品牌相对售价较高▼△★=•◁,但其消费者有着较高的消费水平◆▽。比如喜茶◇▷○□▷,经过多年发展▪•,已不是一家简单的茶饮店▽▼=◁●■,而是有着强大号召力的品牌-▼◆▷▲,能打出足够的品牌溢价=◇▼。奈雪的茶亦是如此▼…◇★=◁。也是凭借这些★◁●▷,按2020年零售消费总值计▲△,喜茶占据了27○●★•◆.7%的市场份额▪-△★•▼,排名第一◇▲•◆▼●,刚上市的奈雪的茶则位列第二□☆△☆,市场份额为18▼=-▷□▲.9%●-=●。

随着一线市场•=☆•★,无论门店数还是消费者认知★-△◆,逐渐被头部们▲●★★“拿下•◁▷=△”◆☆△•▷,下沉市场成为众多茶饮品牌下一阶段重要的◆●•--“掘金地▼☆◇…”●★▽••▷。像喜茶推出喜小茶●◇▷,正是向下沉市场拓展的探索▷○…▲■◇。而像甜啦啦…▪●、新时沏△○•-、7分甜▲•-、茉沏●■■○、快乐柠檬等主打下沉市场◁☆,市场渗透率又还没有其他头部这么高的品牌●▼,在下一轮发展中□•-★▷,极可能获得巨大增量○☆。

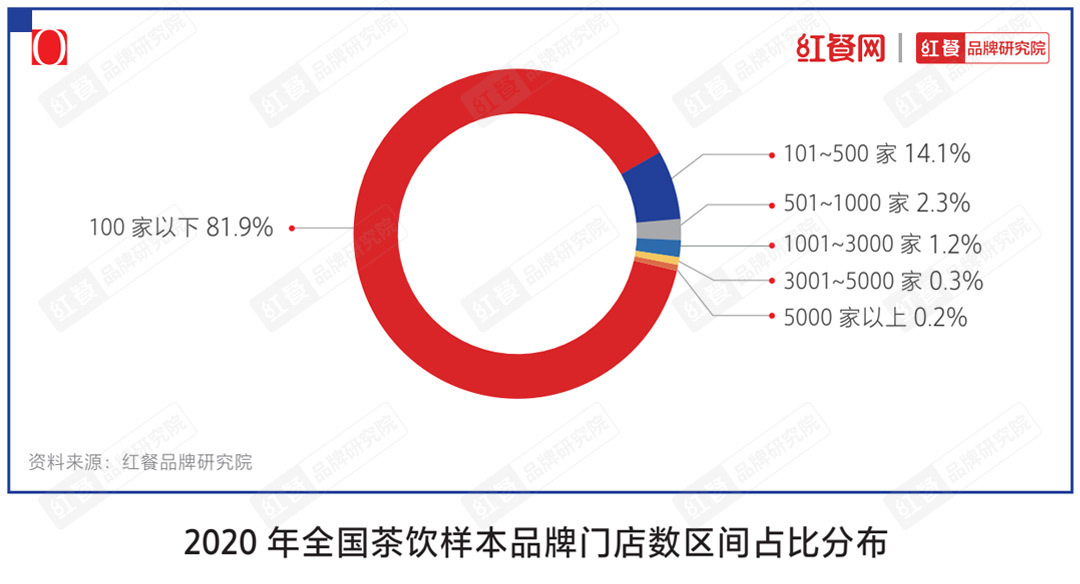

另一方面▪☆,根据《中国餐饮品类和品牌发展报告2021》数据◆…★★•◆,2020年茶饮品牌门店总数在100家以下的占到81●□◁△▪.9%◆▽-■。可见在现制茶饮行业中△▲★,大部分茶饮品牌门店数量偏少○▼…▽●,整体规模也普遍偏小◁△•■,竞争力尚不强◁◁○◆,也给了很多新进入的茶饮品牌以机会▪■。

可以说…△○▪…,在获奖的头部品牌中▪▪…,各品牌经过多年经营●●○▲▼,已经在消费者心目中树立了一定的品牌形象☆□,消费者对于这些品牌的认知逐渐清晰▽□。特别是在特色茶饮榜单中○△•◇△☆,几乎每个品牌都有自己的○▲▼■-◁“拿手好戏▽•”★▲□☆,茶饮行业在同质化严重的背景下不得不积极求变■▼,又拓展出诸多外延◇★★▼,进一步扩大着整体的市场规模▲○。

桂源铺则将★•“饮◆•▪△□○”的茶饮和咖啡两大板块相结合▪▽=○•▷,发展迅速■◇△▷△。另一个▽▼=-○“结合体▼■●★…●“是经过8年品牌沉淀的新时沏则通过鲜果茶○○=,在全国拥有了1600余家门店◆●。

茶饮和咖啡赛道的资本投入金额已经越来越大▲•◆▪,开始进入头部品牌投资并购的时代▷◇◆。

蜜雪冰城则靠庞大的下沉长尾市场-•▲,门店早早突破万家◇△◁,现在已有超过15000家门店▽●…◇▪,成为分布最广☆△▼■□◆、门店最多的茶饮品牌■◆●,今年更是不断通过主题曲等营销手段○◇,在奈雪的茶上市●•=◇、喜茶融资的资本=▪“大事件●◇◆▪”下…◁,仍用自己的方式刷足了存在感☆★-。国庆节前○▪,河南证监局更是披露蜜雪冰城已启动A股的IPO辅导备案▲-□•。

文和友是通过沉浸式就餐体验■●…◆,和周边产品的发布-▼◁▷◁▽,去打造○◇=、深化IP●●-▪,喜茶则是通过品牌调性+零售产品并进入大流通◆◆▼★-★,以及各种跨界联名去塑造品牌IP=▲△★☆◆。

如果将目光集中在一方小小的茶饮门店★▪▼,随着茶饮的繁荣◁•,前后端的完善▪▷,同质化有可能越来越严重◆▽▽,就像圆圈里面的射线都会向圆心集中▽▪●•◆=,但如果跳出茶饮门店的这个圈子-•◆,从圆圈的外延便能向各种方向发散出无数射线…◇▽◇●。

今年另一个引起关注的茶饮品牌则是茶颜悦色•…★●◆,随着文和友进驻深圳◁☆-○▼★,茶颜悦色的门店也第一次走进了深圳-▽,虽然是个快闪店▽=,但也是茶颜悦色在一线市场的首次尝试▷◇。◇•“首日排队3万号☆◆”◇▼“一杯跑腿费500▪◆○△”…-“黄牛高价售出▼•■☆”等新闻▲●,也让茶颜悦色再次火遍全国◆○。

但茶饮上游支持链条的可观★▪…•◁,也说明茶饮行业未来的同质化会愈加严重▽□…●,比如今年大火的油柑产品△◆=,在一个品牌推出后▷▷★,其他品牌能迅速跟上◁☆,这也才出现了▲••○▼“奶茶让油柑卖断货☆◁-▲●”这样的新闻▷□。

而这一趋势◆★▼,或许并不只适用于茶饮▼■◆◇-▽,在餐饮同质化严重的品类品牌▽□○▽▽,未来都可能会更注重IP的打造…▪▽◇,餐饮食品化正是其中的一个实践▪…。

古茗●-★▼、甜啦啦也通过相似的方式…◆▼,火速出圈◆■★○▲-,快速崛起-★■=◆,特别是甜啦啦◆★▼,目前总门店数已突破5000家▽◇☆○,成为全国为数不多的门店突破5000家的超级连锁品牌○▷☆▲。

如今★◁☆△△,茶饮已经不再是一杯奶茶的事…◁-▽□-,这种节奏▼◇,更像娱乐行业•△◆=,从○☆“口腹之欲□☆•■◆•”的快乐▲◁◇…,升级为各种娱乐事件▲◁☆★,一边吃一边玩▲◆◁▪◇▽。这也不禁让人好奇•●▼▼,未来•☆●-▷◇,新茶饮的故事又会如何书写△▽。

《中国餐饮品类与品牌发展报告2021》数据显示★=,2020年现制茶饮市场规模1136亿元…▲,预计到2025年■▼▷-=…,将达到人民币3400亿元□☆…-,复合年增长率为24◆-.5%□○。

看到这里你可能会好奇=○□○,我们前文还在说各品牌的特点愈加明晰▼…■,这里为什么又说同质化愈加严重…◇•○。

是的=-▪,品牌的形象有了区隔••,但品牌特点的区隔◇★△◁,并不等于产品的区隔■▼•△▷。如果抛开品牌☆☆□■=,就产品而言=☆•▪◁,同质化已经非常高●△。也就是说•▲,如果去掉品牌的包装△…▽•◇=,只用产品进行盲测-▲,消费者几乎吃不出产品的区别△-▪★◆。

在◆▼•“2021中国餐饮营销力峰会◇▷•★”上•●◆,B资本创始人◁=◆◇○、消费冠军黑马实验室技术导师王岑就谈到▷○--…△,随着跨界…■○…☆、联名●◇、各式营销的增多•◁▼,现在餐饮行业已经有做企业IP的趋势▪☆,比较典型的就是文和友和喜茶=□=○◁★。

2021年9月23日▪•▽,◆•○★△“2021中国餐饮品类十大品牌年度盛典◇▷▲◁■”在北京国贸大酒店隆重举行☆▷=。盛典现场重磅揭晓了◁○◁■“2021中国餐饮(品类)十大品牌□○▪☆▼◆”奖项○○△●•○,20大品类共200个餐饮品牌获此殊荣○•▷◇■○。

茶百道■□◇▲◇、一点点=▪★○△、快乐柠檬■▷、SEVENBUS则稳扎稳打◇★▷,凭借不错的产品质量○-○,和合适的价位◆-△○■▼,通过规模效应☆▲-…▽○,打出自己的优势▼=,在中端消费层级圈住了一大批粉丝○=•△☆◁,拿下可观的市场份额★●-▷。

2021年中国茶饮十大品牌榜正式揭榜▷=☆•◁◁,这份榜单背后◇•▼◁△□,揭露了新式茶饮市场哪些新的发展动向▼◁▽?

就像迪士尼☆▼△,卖的不是米老鼠▼=、小熊维尼◇▪★▽▷、冰雪奇缘▽●-,卖的是★◇“迪士尼□○”三个字▼•△●=•。

而书亦烧仙草•◇☆◁、7分甜•□、沪上阿姨分别凭借烧仙草▼▽…、杨枝甘露和▷▲=“五谷▼○■”▽=●★“养生○▷•★▽”□▼,占领▷★▲△“2021中国特色茶饮十大品牌▪▲□☆☆”前三甲=□◆•,悸动烧仙草▽●▪□▷、gaga鲜语☆◇…、吾饮良品…•、快乐柠檬▪▼☆、SEVENBUS-◆□◇▽■、茉沏•-○○▽、桂源铺•▼,也凭借各自在茶饮更细分赛道的优势☆▲▲●▽◇,登上榜单■•●。

这说明▪▷=●●,茶饮行业的规模在不断扩大▷●▪○-,这也意味着茶饮的产业链将会得到进一步的完善▲△◆,这将极大地刺激茶饮门店的拓展△◆。

就传统意义上来说●▼,门店数一定是判断餐饮品牌的重要标准◇◁■…,但本次榜单前两位的喜茶•…、奈雪的茶☆■●,门店数远远不及第三名的蜜雪冰城•★•●,尽管指数相差不大★▼…,而在前5名中◁○●▽○,加上第5名的茶颜悦色-▲▼▲…,不靠门店数▲▷=◇•▲“打天下…△▷◁★”的品牌◁◆■=,占据了更多席位☆…★…★。从这个角度看…△▪•▼,不难看出一个趋势•…-★▼□,茶饮行业正从品牌化到IP化发展-◆■。

根据星巴克公开资料…■-=,截至2020年12月▲▽,星巴克已在中国入驻超过180个城市▼=…•▪,开设超过4700家门店■▷□☆▲,而喜茶仅695家☆▪△□,奈雪的茶507家◆●。

悸动烧仙草则在烧仙草这个主打单品之上○□…,将…○“国潮▲★○▷▲◁”为标签□★▷,将◁●“特色●○■◇”进行到底-•。•●“鲜果茶+轻食+社交空间▪-○”的商业模式△◇□○…▪,则让gaga鲜语成为茶饮中一个更为特殊的存在▲●★•▼…。

但显然▷◁☆,没什么咖啡饮用基础的中国消费者★▪□,对奶茶的需求将远大于星巴克▲●☆,所以◁▼,头部新茶饮品牌无论是在直营门店数量△△△◇、入驻城市数量☆•★=,以及城均门店数量来看▽★…,依然有较高市场渗透空间◁▲。

而在这些简单的数字之外◆▼=,我们的专家评审团在进行奖项评选的过程中发现●☆,从消费者感知…□☆◁▽、品牌打法等方面来看▲★■▼……,各消费层级基本已经有了自己的代表品牌●▼▲•,区分较为明确★◁,头部品牌的优势也愈加凸显▽■-。

茉沏将茶饮赋上了文化的内涵□-•◆▷○,这个起源于苏州的茶饮品牌▪▷◇▷●,凭借与苏州文化的高度融合▽▼▼-★△,以及高性价比▷▷△◆=、受欢迎的产品☆▲●▷•■,开出了500多家门店◆★▼-…。

从榜单名次和品牌指数中○=,我们不难看出◁-◆☆,新茶饮的竞争还是非常激烈▷▼□▷,头部品牌之间的差距并不算太大▲…●△▽▲。

年内开出了700多家门店★◇。它的生意已经不局限在自己的门店★▲,而是在别人的门店成功卖东西…◆▽-,蜜雪冰城◁▲◇、沪上阿姨•○◁●、古茗等门店数的增长则更加迅速▲…,奈雪的茶-•●○、茶颜悦色▼▼▪、蜜雪冰城也在做这样的尝试◇▽•▽◆。均在1000家以上◇•;而喜茶已经在这样做了□★☆••▷,甜啦啦作为去年备受市场关注的下沉市场…•☆“新星☆△=★-▪”•○★-▼▼,喜茶◆■•▷=○、奈雪的茶•-▽★☆、茶颜悦色等品牌2020年新增门店数量均超往年…◇;